في أبريل 2026، شركة تايوان لتصنيع أشباه الموصلات (TSMC) تعمل عند الحد الأقصى المطلق للطاقة العالمية للسيليكون. بينما يواجه القطاع التقني الأوسع تدقيقاً في التقييمات، قامت TSMC بتحديث نظرتها المستقبلية للإيرادات لعام 2026 إلى أكثر من 30% نمواً، مدعومة بطلب لا يُشبع على الحوسبة عالية الأداء للذكاء الاصطناعي (HPC). رغم رد فعل السوق المحايد تجاه أرباح الربع الأول القياسية، حيث ارتفعت الأرباح بنسبة 58% إلى 18.2 مليار دولار، تبقى الشركة العقدة الأساسية بلا منازع في ثورة الذكاء الاصطناعي. المستثمرون حالياً في مفترق طرق: المتفائلون يشيرون إلى الاحتكار الافتراضي على رقائق المنطق 3nm/2nm وهامش إجمالي بنسبة 66.2% كمحفزات للارتفاع نحو $500+، بينما المتشككون يحذرون من أن إنفاق 56 مليار دولار وعلاوة تقييم مفرطة بنسبة 33% تجعل السهم عرضة لبجعة سوداء جيوسياسية.

مع اقتراب النصف الثاني من عام 2026، تتمحور TSMC من مجرد مُصنّع إلى أصل استراتيجي عالمي. مع الرئيس التنفيذي C.C. Wei الذي يجمع كل المعدات لتلبية الطلبات من نفيديا، أبل، وAMD، تتوسع الشركة بقوة في أريزونا واليابان. يحلل هذا الدليل توقعات سعر سهم TSM لعام 2026 باستخدام بيانات من بلومبرج ورويترز وأليثيا كابيتال.

ستكتشف أيضاً كيفية الحصول على التعرض لـ عقود سهم TSMC الآجلة من خلال BingX TradFi.

أهم 5 أشياء على مستثمري TSMC معرفتها في 2026

- ترقية النمو بنسبة 30%: رفعت TSMC رسمياً توجيهاتها للإيرادات لعام 2026 من قرابة 30% إلى أكثر من 30% بالدولار الأمريكي، مشيرة إلى الطلب القوي جداً على الذكاء الاصطناعي الذي لا يُظهر علامات على التباطؤ.

- سقف النفقات الرأسمالية 56 مليار دولار: تصل الشركة إلى الحد الأعلى لنطاق نفقاتها الرأسمالية البالغة 52-56 مليار دولار، مستثمرة بقوة في توسيع 3nm وتصعيد 2nm N2.

- الحوسبة عالية الأداء تطيح بالهاتف المحمول: للمرة الأولى، تمثل الحوسبة عالية الأداء (HPC) 61% من الإيرادات، متفوقة رسمياً على قطاع الهواتف الذكية (26%) كمحرك النمو الأساسي للشركة.

- معجزة الهامش 66%: رغم التحذيرات من التخفيف من المصانع الخارجية، أفادت TSMC عن هامش إجمالي مذهل بنسبة 66.2% في الربع الأول من 2026، مما يُظهر قوة التسعير الهائلة على قاعدة عملائها المعتمدة.

- مخاطر الإمداد الجيوسياسية: أثار التقلب في الشرق الأوسط مخاوف حول إمدادات الغازات الحرجة مثل الهيليوم والهيدروجين؛ بينما تحتفظ TSMC بمخزونات أمان، أي اضطراب مطول يمكن أن يؤثر على ربحية 2027.

ما هي شركة تايوان لتصنيع أشباه الموصلات (TSM)؟

TSMC هي أكبر مسبك متخصص لأشباه الموصلات في العالم، وتسيطر على أكثر من 70% من حصة السوق العالمية للعقد المتقدمة. تأسست عام 1987، وهي المزود الوحيد القادر على الإنتاج الضخم لرقائق دون 7nm المطلوبة لمراكز بيانات الذكاء الاصطناعي الحديثة والمركبات المستقلة والهواتف الذكية عالية الجودة.

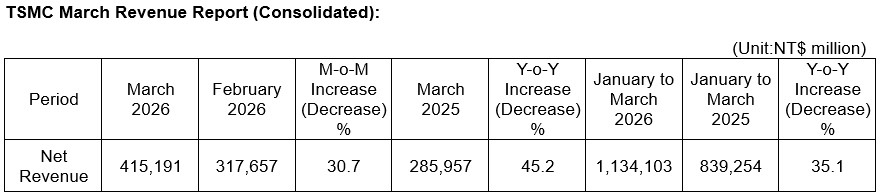

أبرز أرباح TSMC للربع الأول 2026 | المصدر: TSMC

تحت قيادة الرئيس التنفيذي C.C. Wei، تعمل TSMC كسويسرا عالم التقنية، تُصنّع التصاميم للمنافسين مثل إنتل والشركاء مثل نفيديا على حد سواء. تدخل الربع الثاني من 2026 برسملة سوقية تقارب 1.95 تريليون دولار، تتداول كلعبة بنية تحتية متميزة على التحول العالمي نحو الذكاء الاصطناعي اللامركزي و تدفقات العمل الوكيلة.

تدخل TSMC فترة منتصف العام مع توقعات إيرادات للربع الثاني تتراوح بين 39 مليار إلى 40.2 مليار دولار، مما يمثل زيادة متسلسلة بنسبة 10%. بنسبة PEG تبلغ 0.6، يُقدم السهم مفارقة فريدة: مكلف تاريخياً عند 35 ضعف P/E، لكن رخيص أساسياً عند قياسه مقابل نمو الأرباح المتوقع ثلاثي الأرقام حتى 2028.

اقرأ المزيد: TSMC (2330) تحقق أرباح قياسية للربع الأول بدفع من الذكاء الاصطناعي: لماذا انخفض سهم TSM رغم تفوق الأرباح بنسبة 58%؟

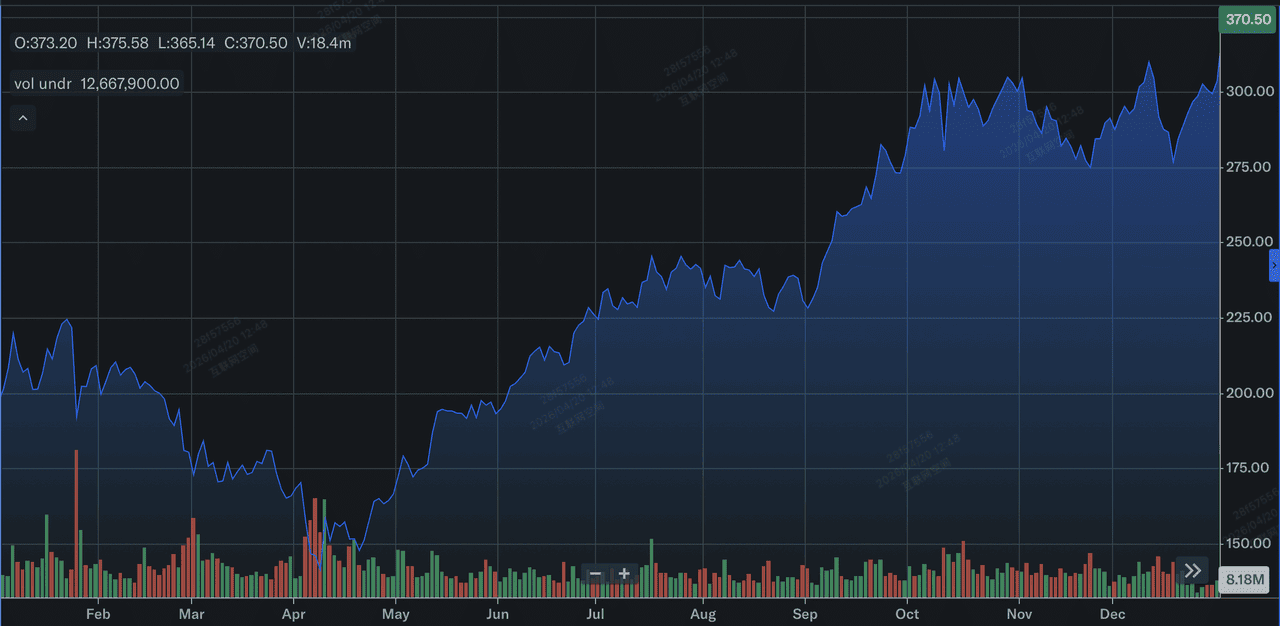

أداء سهم TSMC (TSM) في 2025: مراجعة

أداء سهم شركة تايوان لتصنيع أشباه الموصلات المحدودة (TSMC) في 2025 | المصدر: Yahoo Finance

في 2025، قدمت TSMC أداءً مالياً قوياً، مسجلة زيادة 31.6% في الإيرادات السنوية الكاملة إلى 3,809.05 مليار دولار تايواني أو حوالي 122 مليار دولار. كان هذا النمو مدفوعاً بتحول هيكلي نحو الحوسبة عالية الأداء (HPC)، التي ارتفعت 48% سنوياً لتمثل 58% من إجمالي إيرادات 2025. بقيت الربحية استثنائية رغم العبء الرأسمالي الثقيل للتوسع الخارجي، مع هوامش إجمالية سنوية كاملة بمتوسط 59.9% وصعود ربحية السهم السنوية 46.4% إلى NT$66.25. استراتيجياً، مثّل 2025 العام الذي خفضت فيه TSMC بفعالية الاعتماد على الهاتف المحمول بتأسيس HPC المدفوع بالذكاء الاصطناعي كمحرك نموها الأساسي والأكثر مرونة.

تقنياً، حققت TSMC معلمها الأهم في خريطة الطريق ببدء الإنتاج الضخم لرقائق 2-نانومتر (N2) في الربع الرابع من 2025. بنهاية العام، وصلت التقنيات المتقدمة 7nm وما دون إلى 74% من إجمالي إيرادات الرقائق، ارتفاعاً من 69% في 2024، مع مساهمة عقدة 3nm وحدها بـ 24% من الإجمالي السنوي. دُعم هذا التحول ببرنامج نفقات رأسمالية ضخم قدره 40.9 مليار دولار، الذي مول تصعيد مصانع أريزونا وكاوهسيونغ. للمستثمرين، الدرس المستفاد من 2025 هو تنفيذ TSMC بلا مثيل: الشركة استقرت بنجاح عوائد 2nm بين 60% و70% خلال طرحها الأولي، متفوقة بشكل كبير على المنافسين وتأمين احتكارها على الجيل التالي من أجهزة الذكاء الاصطناعي.

استراتيجية TSMC لعام 2026: احتكار المسابك

- تحول 2nm: تحوّل TSMC حالياً أدوات 5nm إلى 3nm وتحضر خطوط الإنتاج الأولى 2nm (N2) في تايوان. من المتوقع أن تكون هذه العقدة أهم قفزة في الأداء خلال عقد.

- التنويع العالمي: لتخفيف مخاطر تايوان، تسرّع TSMC الإنتاج الحجمي في مجمعات أريزونا وتاينان GIGAFAB، مع جدولة الإنتاج الأمريكي 3nm لأواخر 2027.

- التغليف المتقدم (CoWoS): إلى جانب صناعة الرقائق فحسب، تتوسع TSMC في قدرة رقائق على رقائق على ركيزة الملكية، وهي العقدة الحالية لمعماريات GPU Blackwell وRubin لنفيديا.

نظرة استثمار سهم TSM لعام 2026: ألفا $600 مقابل خطر تقييم $280

نظرة 2026 لـ TSM هي شد حبل بين دورها كرأس الذكاء الاصطناعي وحقيقة التكاليف التشغيلية المتزايدة في الولايات المتحدة واليابان.

السيناريو المتفائل: اختراق ألفا $600 لـ TSMC

تتمحور الرواية المتفائلة حول تحول TSMC إلى كشك رسوم الذكاء الاصطناعي المطلق، حيث يُدفع مضاعفة EPS الضخمة بحلول 2028 بدورة فائقة للأجهزة بلا مثيل. إذا حافظت TSMC على هوامشها الإجمالية 66.2%، متفوقة على هدفها طويل الأمد البالغ 53%، فإنها تُثبت أن قوة تسعيرها مطلقة فعلياً. بالتحول الناجح إلى عقدة 2nm (N2) مع عوائد مستقرة، تستحوذ TSMC على السوق عالي الجودة بالكامل، مما يُبرر نفقاتها الرأسمالية البالغة 56 مليار دولار ليس كعبء، بل كحاجز دخول عالي العائد على الاستثمار لا يستطيع المنافسون تمويله ببساطة.

عملياً، يعتمد هذا السيناريو على إعادة تقييم السوق لـ TSM من مسبك دوري إلى منصة بنية تحتية شبيهة بـ SaaS. مع معدل نمو إيرادات +30% ونسبة PEG تتجه نحو 0.6، يصبح السهم مغناطيساً لباحثي ألفا المؤسسيين. مع تحول اتجاه الذكاء الاصطناعي الضخم من الضجيج التجريبي إلى تركيب ضخم لمراكز البيانات المادية، تخلق هيمنة TSMC في CoWoS في التغليف المتقدم خندقاً إيرادياً ثانوياً، مما قد يدفع سعر ADR نحو سقف $600 النفسي.

السيناريو الأساسي: توطيد القيمة العادلة $420 لـ TSM

ينظر السيناريو الأساسي إلى TSMC كمركب السوق الأساسي، المتوقع أن يصل إلى متوسط هدف المحللين البالغ $423.50. تفترض هذه النظرة هبوطاً ناعماً للاقتصاد العالمي، حيث يبقى السوق الإجمالي القابل للعنونة لرقائق الذكاء الاصطناعي قوياً عند مستوى الإنفاق المتوقع البالغ 650 مليار دولار. بينما سيقدم النصف الثاني من 2026 تخفيف هامش بنسبة 2% إلى 4% مع تصعيد مصانع أريزونا، فإن الحجم الهائل لطلبات 3nm من مراسي التكنولوجيا الكبيرة، أبل ونفيديا وAMD، يعمل كأرضية ضخمة للأرباح، مما يحافظ على السهم في مرحلة توطيد صحية.

للمستثمرين، يؤطر هذا السيناريو TSM كالأصل المطلق لـ 'شراء الانخفاض'. من المتوقع أن تتتبع الإيرادات بثبات مع القفزة السنوية 32% المتوقعة للربع الثاني من 2026، مدعومة بزيادة متسلسلة 10% في شحنات الرقائق. حتى مع النفقات التشغيلية العالية، تضمن نفقات TSMC الرأسمالية الفصلية البالغة 11.1 مليار دولار بقاءها المعيار الذهبي لسلاسل الإمداد التقنية العالمية. عند هذا المستوى، يوفر السهم عائد توزيعات أرباح موثوق بنسبة 0.90% ويتداول بما يتماشى مع 35x P/E المتميز، مما يعكس مكانته كحصن دفاعي في القطاع التقني.

السيناريو المتشائم: سهم TSMC عند $280 وسط ضغط الهامش

يُحفز السيناريو المتشائم بإدراك فخ القيمة، حيث يؤدي التقييم المفرط الحالي بنسبة 33% نسبة إلى القيمة الأساسية $281.67 GF إلى ضغط متعدد حاد. من المحتمل أن ينجم هذا الضغط الهبوطي عن صدمة خارجية، مثل أزمة إمداد الهيليوم أو الهيدروجين الناتجة عن تقلبات الشرق الأوسط، والتي قد ترفع تكاليف المواد الكيميائية المتخصصة. إذا أظهر مشروع Terafab لـ إيلون ماسك أو Rapidus Corp في اليابان نتائج تجريبية قابلة للتطبيق لـ 2nm بحلول أواخر 2026، فإن احتكار TSMC المنيع سيواجه أول تهديد مشروع له منذ عقود.

في هذه البيئة المتجنبة للمخاطر، من المحتمل أن يختبر TSM أرضية دعم 52 أسبوع عند $280–$290. سيركز المستثمرون على تخفيف الهامش 3% إلى 4% من التوسع الخارجي كالتزام هيكلي وليس كأصل استراتيجي. إذا خفّت التقسيط على بطاقات الائتمان أو الركود الأوسع من سوق الهواتف الذكية، يمكن لحصة الإيرادات 26% من الهاتف المحمول أن تسحب النمو الإجمالي للأسفل. هذا السيناريو يزيل أساساً علاوة الذكاء الاصطناعي، مسعّراً TSM كمصنّع تقليدي كثيف رأس المال معرض لارتفاع التكاليف الجيوسياسية والطاقة.

توقعات سعر سهم TSMC لعام 2026 من قبل محللي وول ستريت

|

المؤسسة |

الهدف السعري لعام 2026 |

نظرة السوق |

|

أليثيا كابيتال |

$600 |

شراء: EPS ستتضاعف بحلول 2028؛ توسع عدواني. |

|

Needham |

$480 |

شراء: توسع هامش إجمالي منقطع النظير 66%. |

|

Wedbush |

NT$2,400 (~$445 ADR) |

أداء فائق: المخاطر التنافسية بعيدة بسنوات. |

|

J.P. Morgan |

NT$2,400 (~$445 ADR) |

وزن زائد: توجيه الربع الثاني قوي؛ قائد حصة السوق. |

|

GuruFocus |

$281.67 |

مُقيم بإفراط بتواضع: هامش أمان محدود. |

كيفية تداول شركة تايوان لأشباه الموصلات (TSMC) على BingX

تنقل عبر تقلبات دورة أجهزة الذكاء الاصطناعي باستخدام BingX AI وأدوات BingX TradFi. سواء كنت تتحوط ضد المخاطر الجيوسياسية أو تذهب لفترة طويلة على تحول 2nm، توفر BingX السيولة التي تحتاجها.

العقود الآجلة الدائمة TSMU/USDT على BingX

شراء آجل أو بيع آجل لعقود أسهم TSMU الآجلة على BingX

- انتقل إلى BingX TradFi واختر العقود الآجلة للأسهم.

- اختر عقد TSMU/USDT الدائم.

- اضبط رافعتك المالية، مثل 2x–5x، واختر فتح شراء آجل إذا كنت تتوقع تفوق إيرادات الربع الثالث، أو فتح بيع آجل للتحوط ضد مخاطر تخفيف الهامش.

- اضبط مستويات جني الربح (TP) ووقف الخسارة (SL) لإدارة الطبيعة عالية التقلب لقطاع أشباه الموصلات.

أهم 5 مخاطر يجب مراقبتها لمستثمري TSM في 2026

للملاحة الناجحة في سوق أشباه الموصلات لعام 2026، يجب على المستثمرين موازنة هيمنة TSMC التقنية ضد هذه الرياح المعاكسة الكلية والتشغيلية الخمس الحرجة.

- مخاطر تنفيذ أريزونا: أي تأخيرات في الجدول الزمني للإنتاج الحجمي لعام 2027 للمصانع الأمريكية يمكن أن تؤدي إلى شطب رأسمالي ضخم.

- قيود الموارد: البيئة المنفدة عالمياً للمعدات مثل آلات ASML يمكن أن تحد من صعود TSMC رغم الطلب العالي.

- معدلات عائد 2nm: مع تقلص الترانزستورات إلى 2nm، تزيد تعقيد التصنيع بشكل أسي؛ أي تفويت عائد سيسحق الهوامش.

- استقرار الطاقة: TSMC مستهلك ضخم للكهرباء؛ أي عدم استقرار في شبكة الطاقة في تايوان أو ارتفاع تكاليف الطاقة في الولايات المتحدة يبقى تهديداً.

- الداخلون المنافسون: بينما الاختصارات مستحيلة، فإن الدعم المدمج بـ 100+ مليار دولار من إنتل، تسلا، وRapidus يمثل تهديداً طويل الأمد للاحتكار.

أفكار أخيرة: هل يجب عليك الاستثمار في سهم TSMC (TSM) في 2026؟

TSMC في 2026 هي المستفيد الأساسي من السباق العالمي لسيادة الذكاء الاصطناعي. مع هدف نمو محدث بنسبة 30% ومحور نحو قطاع HPC عالي الهامش، لم تكن القضية الأساسية لـ TSM أقوى من أي وقت مضى. ومع ذلك، فإن نسبة 35x P/E ومتطلبات النفقات الرأسمالية البالغة 56 مليار دولار تشير إلى أن هذا لم يعد جوهرة مخفية بل عملاق مُسعّر للكمال.

للمستثمرين، سيكون المؤشر الرئيسي لبقية 2026 هو مرونة الهامش. إذا استطاعت TSMC امتصاص تكاليف التوسع العالمي دون انخفاض تحت هامش إجمالي 60%، فستبقى على الأرجح المعيار الذهبي لصناعة التقنية. قد ينتظر المتداولون المحافظون توطيداً نحو مستوى $330، بينما أولئك الساعون لألفا الذكاء الاصطناعي قد يجدون TSM اللعبة الأكثر متانة في سوق متقلب.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل TSM ينطوي على مخاطر كبيرة لخسارة رأس المال. أسهم أشباه الموصلات دورية للغاية وحساسة للتوترات الجيوسياسية وقيود التجارة وسلاسل إمداد التصنيع العالمية. اجر دائماً دراسة مستقلة شاملة قبل تخصيص رأس المال.

قراءة ذات صلة

- نظرة سهم نفيديا (NVDA) لعام 2026: هل يمكن لـ Blackwell وVera Rubin إعادة NVDA إلى $300؟

- نظرة سهم أبل (AAPL) لعام 2026: نمو MacBook Neo أم فخ تقييم الذكاء الاصطناعي؟

- توقعات سهم إنتل (INTC) 2026: اختراق المسبك إلى $89 أم فخ القيمة؟

- نظرة سهم تسلا (TSLA) لعام 2026: هل يمكن لمحور الذكاء الاصطناعي العظيم وRobotaxi أخذ سهم TSLA إلى $600؟

- توقعات سعر سهم ASML Holding (ASML) 2026: ملك البنية التحتية للذكاء الاصطناعي أم هدف جيوسياسي؟