في بداية عام 2026، لم تعد إنتل (INTC) العملاق المتعثر في عام 2024. تحت القيادة المنضبطة للرئيس التنفيذي ليب-بو تان، نجحت الشركة في تنفيذ خارطة طريق "5 عقد في 4 سنوات"، ودخلت بعملية 18A (1.8 نانومتر) في الإنتاج عالي الحجم. ومع ذلك، يبقى السوق منقسماً: بينما يزيد المشترون المؤسسيون رفيعو المستوى مثل APG Asset Management وAllianz SE من حصصهم بقوة، ما زالت شعبة المسابك تسجل خسارة بقيمة 2.5 مليار دولار في الربع الأخير.

يتحدد توقع سهم إنتل لعام 2026 بسردين متنافسين:

• واقع التصنيع أن إنتل تستعيد ريادة الترانزستور، و

• الواقع المالي أن بناء مسبك عالمي المستوى هو محرقة رؤوس أموال كثيفة رأس المال لن تحقق التعادل حتى 2027.

بالنسبة للمتداولين، هذا يخلق بيئة بيتا عالية حيث كل تحديث إنتاجية من عقدة 18A يؤدي إلى تقلبات من رقمين.

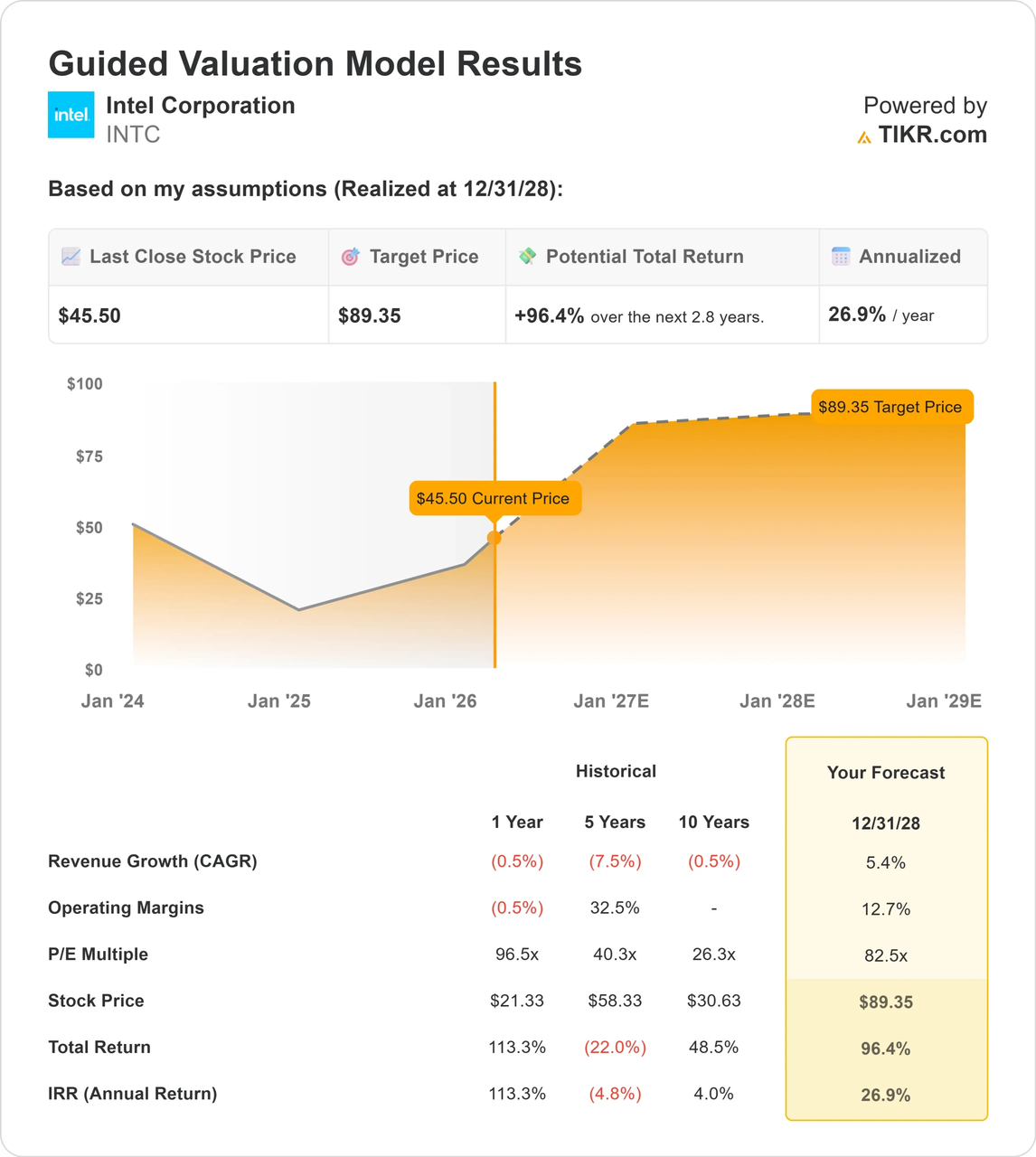

يحلل هذا الدليل توقع سعر INTC لعام 2026 باستخدام بيانات في الوقت الفعلي من Tigress Financial وGoldman Sachs وTIKR، إلى جانب تحليل نموذج التقييم 89 دولار. ستتعلم أيضاً كيفية تداول هذه التحركات باستخدام العقود الدائمة لسهم INTC بهامش USDT على BingX TradFi.

5 نقاط مميزة لمستثمري إنتل في مارس 2026

• زخم 18A: يُقال أن عملية 18A في إنتل تتقدم بأسابيع على رقائق 2nm من TSMC، مما يشغّل سلسلة Core Ultra Series 3 الجديدة (Panther Lake) لأجهزة الكمبيوتر الشخصية المدعومة بالذكاء الاصطناعي.

• الهدف 89 دولار: يشير نموذج التقييم المُوجه من TIKR إلى ارتفاع بنسبة 96.4% من المستويات الحالية، شريطة أن تتعافى هوامش التشغيل إلى 12.7%.

• استقلالية المسابك: فصلت إنتل وحدة المسابك إلى شركة فرعية مستقلة، وهي خطوة مصممة لاستمالة الأعداء الأصدقاء مثل Nvidia وMicrosoft للإنتاج في 2028.

• شد الحبل المؤسسي: بينما تمتلك المؤسسات 64.5% من إنتل، تُظهر ملفات 13F الحديثة دوراناً؛ صناديق القيمة تشتري التحول بينما صناديق النمو تنتظر توسع الهامش.

• التحوط الجيوسياسي: تُنظر إلى إنتل بشكل متزايد كبطل وطني، مع دعم حكومي أمريكي كبير يجعلها تحوطاً استراتيجياً ضد أي اضطرابات محتملة في سلسلة التوريد عبر مضيق تايوان.

ما هو سهم إنتل (INTC)؟

إنتل هي رائدة أشباه الموصلات المقرة في سانتا كلارا وتصمم وتصنع المعالجات الدقيقة للأسواق العالمية للحاسوب الشخصي ومركز البيانات. على عكس المنافسين الذين لا يملكون مصانع مثل AMD أو NVIDIA، إنتل مصنع أجهزة متكامل (IDM)، مما يعني أنها تملك وتشغّل مصانع رقائق السيليكون (المسابك) الخاصة بها.

في 2026، تحولت قيمة إنتل المقترحة. لم تعد مجرد شركة معالجات؛ إنها مسبك أنظمة. من خلال فتح مصانعها للعملاء الخارجيين، تهدف إنتل لتصبح البديل الغربي لـ TSMC. نجاح أو فشل 2026 يتوقف على معدلات الإنتاجية، نسبة الرقائق الفعالة المُنتجة لكل رقاقة.

إنتل مقابل NVIDIA: أي سهم أشباه موصلات يجب أن تتداوله في 2026؟

بينما كل من إنتل وNVIDIA محوريان لثورة الذكاء الاصطناعي، يحتلان طرفين متقابلين من سلسلة التوريد في 2026. على BingX، يعتمد اختيار العقد الدائم المناسب على ما إذا كنت تراهن على البنية التحتية للمسابك أو هيمنة حوسبة الذكاء الاصطناعي:

| الميزة | إنتل (INTC) | NVIDIA (NVDA) |

| نموذج الأعمال | IDM (التصنيع + المسابك) | بدون مصانع (قائد التصميم، يستخدم TSMC/إنتل) |

| سياق 2026 | نفقات رأسمالية عالية؛ لعبة التحول | قائد السوق؛ لعبة استدامة النمو |

| المحرك الأساسي | إنتاجيات عقدة 18A واستخدام المسابك | طلب GPU Blackwell/Rubin وحصانة CUDA |

| ملف التقلب | شديد؛ مرتبط بمعالم التصنيع | عالي؛ مرتبط بنفقات الذكاء الاصطناعي الرأسمالية وتجاوز الأرباح |

نصيحة عملية: في 2026، INTC هي الأداة الأفضل لتداول التوطين الأمريكي لأشباه الموصلات ونجاح نموذج مسابك الأنظمة. تبقى NVIDIA الخيار المفضل لأولئك الذين يبحثون عن تعرض مباشر لإنفاق البنية التحتية العالمية للذكاء الاصطناعي وقيادة النظام البيئي للبرمجيات والأجهزة.

توقعات إنتل 2026: صعود EBITDA مقابل ضغط الهامش

تاريخياً، يتبع سهم إنتل دورة التصنيع tick-tock. توقعات 2026 معركة بين الخسائر الحالية وقوة الأرباح المستقبلية.

• الخط الأساسي الهبوطي: تبقى أعمال المسابك عبئاً على الميزانية العمومية، مع التدفق النقدي الحر السلبي المتوقع خلال جزء من 2026 بينما تبني إنتل مسابكها الضخمة في نيو مكسيكو وأوهايو.

• المحور الصاعد: يتوقع المحللون صعوداً هائلاً في EBITDA، يحتمل أن ينمو من 1.2 مليار دولار في 2024 إلى 25.1 مليار دولار بحلول 2028. إذا حققت إنتل هدف EPS لعام 2026 البالغ 0.48 دولار، فإن ذلك يصدق على تعافي سهم INTC على شكل U.

توقع سعر سهم إنتل (INTC) بواسطة TIKR

توقعات سعر سهم إنتل لعام 2026: نظرة صاعدة مقابل هبوطية

| المصدر/المؤسسة | الهدف السعري 2026 | نظرة السوق |

| Tigress Financial | $66.00 | صاعد: ارتفاع متعدد السنوات من قيادة أجهزة الكمبيوتر المدعومة بالذكاء الاصطناعي. |

| نموذج TIKR | $89.35 | فائق الصعود: مبني على هوامش تشغيل 12.7%. |

| UBS | $49.00 | محايد: حذر من مخاطر تنفيذ المسابك. |

| Simply Wall St (DCF) | $33.03 | هبوطي: يشير إلى أن السهم بعلاوة 39% على التدفق النقدي. |

| Wedbush | $30.00 | هبوطي قوي: قلق حول مكاسب حصة AMD في الخوادم. |

السيناريو الصاعد: التقاطع الذهبي 18A إلى 80 دولار+

تتمحور الرواية الصاعدة حول قيادة المنتج. إذا وصلت إنتاجيات 18A في إنتل إلى 75% بمنتصف 2026، فإنها تتفوق فعلياً على TSMC لأول مرة في عقد. يمكن لمعالجات Panther Lake استعادة 5-10% من حصة السوق من AMD في قطاع أجهزة الكمبيوتر المحمولة. علاوة على ذلك، عقد ضخم مؤكد من Apple أو Qualcomm لخدمات المسابك سيعيد تقييم إنتل من صانع رقائق متعثر إلى مزود بنية تحتية حرج، مما يدفع السهم نحو نطاق 80 دولار.

السيناريو الهبوطي: فخ النفقات الرأسمالية إلى 25 دولار

وعلى النقيض، إذا توقفت إنتاجيات 18A عند 60%، تبقى إنتل منتجاً عالي التكلفة. تحت هذا السيناريو، يُنظر إلى الارتفاع الحالي بنسبة 90% كتسعير للكمال. أي تأخير في افتتاح مصنع أوهايو أو خسارة ربعية أخرى تزيد على 2 مليار دولار في وحدة المسابك يمكن أن يؤدي إلى تصفية عنيفة. تشير النماذج الفنية إلى تراجع لملء فجوة السيولة عند 30 دولار إذا فشلت دورة أجهزة الكمبيوتر المدعومة بالذكاء الاصطناعي في إثارة ترقية جماهيرية للمستهلكين.

كيفية تداول عقود أسهم إنتل الآجلة بـ USDT على BingX TradFi

العقود الدائمة لسهم إنتل في سوق العقود الآجلة مع تحليل BingX AI

عظّم دقة تداولك من خلال الاستفادة من BingX AI لتحليل اتجاهات إنتاجيات 18A في إنتل ومناطق سيولة المؤسسات في الوقت الفعلي.

1. الوصول إلى سوق TradFi: سجّل دخولك إلى BingX واذهب إلى قسم TradFi تحت الأسواق. اختر العقود الدائمة INTC/USDT.

2. راقب أخبار 18A: تابع عناوين الإنتاج التجريبي مقابل الإنتاج الضخم. الإنتاج الضخم هو الإشارة النهائية للشراء للمتداولين على الزخم.

3. اختر رافعتك المالية: تقلبات إنتل اليومية 3-5 دولار شائعة في 2026. المحترفون عادة يستخدمون رافعة 3x-5x لإدارة مخاطر الفجوات المرتبطة بتقارير الأرباح.

4. ضع TP/SL استراتيجية: أتمت استراتيجية خروجك باستخدام أوامرجني الربح (TP) ووقف الخسارة (SL) في BingX لحماية ضمانك من التقلبات الشديدة قبل السوق. نظراً لأن أسهم أشباه الموصلات في 2026 غالباً ما تشهد فجوات بنسبة 5% صعوداً أو هبوطاً عند جرس الافتتاح بسبب أخبار التصنيع الليلية من آسيا، فإن وجود SL مُعد مسبقاً هو الطريقة الوحيدة لضمان أن الجلسة المتقلبة لا تؤدي إلى تصفية غير متوقعة.

5 مخاطر رئيسية لمتداولي إنتل في 2026

التنقل في تحول إنتل عالي المخاطر يتطلب فهماً قوياً للمخاطر الهيكلية الفريدة لمشهد أشباه الموصلات في 2026.

1. حرق النقد في المسابك: تنفق إنتل مليارات على المسابك. إذا تأخر أو قُلل تمويل قانون CHIPS Act الفيدرالي، فإن ضغط السيولة قد يجبر على قطع أرباح الأسهم أو طرح أسهم.

2. هيمنة AMD في الخوادم: تستهدف AMD 40% من سوق الخوادم. إذا استمرت رقائق Xeon من إنتل في خسارة الأرض في مركز البيانات، فإن البقرة الحلوب عالية الهامش التي تموّل المسابك ستموت.

3. علاوة مضيق تايوان: جزء كبير من تقييم إنتل الحالي هو علاوة أمان. إذا خفّت التوترات الجيوسياسية بشكل كبير، قد يعود بعض من تلك القيمة التوطينية إلى الأسهم الآسيوية الأرخص.

4. ركود الإنتاجية: التصنيع عند 1.8nm صعب جداً. عيب طفيف في عملية طباعة الليثوجرافيا فائقة البنفسجية (EUV) يمكن أن يدمر آلاف الرقائق، مما يؤدي إلى خسائر أرباح ضخمة.

5. انتقال القيادة: بينما ليب-بو تان محترم جداً، أي علامات احتكاك بين مجلس الإدارة والإدارة التنفيذية يمكن أن تخيف المستثمرين المؤسسيين الذين يراهنون على استراتيجيته المحددة للعودة إلى الأساسيات.

الخلاصة: هل يجب أن تستثمر في إنتل (INTC) في 2026؟

مسار إنتل في 2026 يمثل تحولاً جوهرياً من صانع رقائق قديم إلى مزود بنية تحتية حرج للعالم الغربي. إذا نجحت الشركة في تحويل عقدة عمليتها 18A إلى إنتاجيات عالية الحجم متسقة، قد يبدو التقييم الحالي كنقطة دخول جذابة نسبة إلى إمكانات أرباحها 2027-2028. ومع ذلك، تعتمد أطروحة الاستثمار بشدة على رواية البطل الوطني والتنفيذ الناجح لنموذج المسبك المستقل، والذي يبقى مسعى كثيف رأس المال وعالي المخاطر.

بالنسبة لمتداولي BingX، تدور الاستراتيجية قريبة المدى حول التنقل في تعاف على شكل U يحدده معالم التصنيع الثنائية. يجب على المشاركين في السوق إعطاء الأولوية للرشاقة، والتركيز على التحقق الفني مثل التحسينات الشهرية للإنتاجية والتزامات عملاء ضخام جدد. وعلى النقيض، أي دليل على ركود استخدام المسابك أو خسائر المسابك التي تتجاوز 3 مليارات دولار ربعياً يمكن أن تشير إلى انهيار في قصة التحول، مما يتطلب محورة نحو الموقع الدفاعي أو المنحاز للبيع.

تذكير المخاطر: أسهم أشباه الموصلات دورية جداً وحساسة لأسعار الفائدة والأخبار الجيوسياسية. علاوة المسابك يمكن أن تتبخر إذا فُوتت أهداف التصنيع. استخدم دائماً أوامر وقف الخسارة ولا تفرط أبداً في الرافعة على رواية أرباح واحدة.

قراءات ذات صلة

4. توقعات سعر النفط الخام 2026: علاوة حرب 140 دولار أم خط أساس فائض 60 دولار؟